SİGORTA SEKTÖRÜNDE ORAN ANALİZİ VE PUANLAMA YÖNTEMİ

Sinan BERKDEMİR

Sakarya Üniversitesi, Maliye Bölümü

sinan@tekdanisman.com

Dr. Nurullah ALTUN

Sakarya Üniversitesi, Maliye Bölümü

naltun@sakarya.edu.tr

ÖZET

Finansal raporlar çoğunlukla vergilendirme amacıyla kullanılır. Bu raporların yönetim açısından değerlendirilmesi gerek finans yöneticileri gerekse şirket yöneticileri açısından oldukça zor bir süreçtir. Farklı yıllardaki, farklı finansal raporlara bakarak karşılaştırma yapmak finansal yöneticiler için bile zor iken, üst yönetim için bu rakamlar daha karışık hal alır. Oran Analizi yöneticiler açısından oldukça önemli bir araçtır ve finansal sonuçları farklı bir açıdan inceler. Puanlama yöntemi ise oran analizinde hesaplanan şirket sonuçlarının sektörü oluşturan şirketlerin mali tablolarının toplamıyla karşılaştırılması ve tüm sonuçların tek bir not haline getirilmesini sağlayan yeni bir tekniktir. Böylece oran analizinin etkisi daha çok arttırılmış olur. Bu çalışmada ilk kez sektör oranlarıyla karşılaştırılan bir sigorta şirketinin finansal oranları puanlama yöntemi ile değerlendirilmiştir. Ziraat Sigorta A.Ş.’nin ve toplamda 38 şirketten oluşan hayat dışı sigorta sektörünün dört yıllık finansal sonuçlarına bakılarak likidite, karlılık, sermaye ve faaliyet olarak dört ana başlık altında, toplam 21 finansal oran hesaplanmıştır. Şirket ve sektör için bulunan sonuçlar puanlama yöntemiyle birbirleriyle karşılaştırılmış ve sonuçta şirketin sektöre göre kaç puan aldığı hesaplanmıştır. 2013-2016 Dönemini kapsayan toplamda dört yıllık finansal raporlardaki ikiyüzbine yakın hesap kalemi ile 200 oran hesaplanmış ve bu sonuçlar özetlenerek tek bir puana dönüştürülmüştür. Ayrıca çalışmanın sonunda puanlama yönteminin geliştirilmesi ve yaygınlaştırılması için gerekli bilgiler kısaca özetlenmiştir.

Anahtar Kelimeler: Elementer Sigorta Sektörü, Oran Analizi, Puanlama Yöntemi

RATIO ANALYSIS AND SCORING METHOD IN INSURANCE SECTOR

ABSTRACT

Financial reports are mostly used for tax purposes. These reports need to be evaluated in terms of management, which is a difficult process for financial and company managers. While comparing financial statements in different years with different financial reports is difficult for financial managers, these figures are becoming more complicated for top management. Ratio Analysis is a very important tool for managers and examines financial results from a different way. The Scoring method is a new technique that allows the company results calculated in the ratio analysis to be compared to the sum of the financial statements of the companies that make up the sector and all the results to a single note. Thus, the effect of the ratio analysis is further enhanced. In this study, the financial ratios of an insurance company compared with sector ratios were evaluated for the first time by the scoring method. The four-years financial results of Ziraat Sigorta Corp. and the elementary insurance sector of 38 companies in total were taken into consideration and were calculated totally 21 financial ratios four main headings which are liquidity, profitability, capital and activity. The results for the company and the sector were evaluated with each other by means of a scoring method and the result was calculated the company’s point obtained according to the sector. In total, nearly two hundreds of thousands of figures in four-years financial reports are calculated at 200 rates and these results are summarized converted into a single score. In addition, at the end of the study, the necessary information for the development and dissemination of the scoring method is briefly summarized.

Key Words: Elementary Insurance Sector, Ratio Analysis, Scoring Method

- GİRİŞ

Oran analizi, ülkemizde Tekdüzen Hesap Planı (TDHP) kullanımıyla birlikte önemi daha çok artarak birçok işletme tarafından yapılmaktadır. Finansal Oranlar, bilanço ile gelir tablolarında yer alan kalemler arasındaki sayısal ilişkileri belirten özet göstergelerdir. Tek başlarına fazla bir anlam ifade etmeyen mali tablolara ait kalemler ve hesap grupları, oranlar yoluyla daha anlamlı hale gelir (Koç-Yalkın, 1988; 246).

Mali tablolarda yer alan kalemler arasında birçok oran hesaplanabilir. Önemli olan çok farklı oranların hesaplanması değil, bu oranların karar verme aşamasında etkin olarak kullanılabilmesidir. İşletmeler ellerindeki verileri doğru okuyamadıkları için kaynaklarını etkin kullanmamakta, bunun sonucunda ekonomide etkinlik ve verimlilik sağlanamamaktadır. Oran analizi mali rakamların anlaşılması açısından etkili bir yöntem olmakla birlikte etkin bir şekilde kullanılmamaktadır.

Çömlekçi, oran analiziyle ilgili olarak şunları söylemektedir; “Oran Analizi tekniğinin en önemli özelliği veya üstünlüğü, incelenmek istenen tek bir konu olsa bile uygulanabilir olmasıdır.” Oranların tamamının kullanılası gerekmez, belli bir amaçla örneğin sadece cari oran için bir çalışma yapılabilir. “Finansal oranların işletmenin finansal başarısızlığını önceden gösterip göstermedikleri test edildiğinde, finansal durumdaki potansiyel problemlerin oluşmalarından yaklaşık beş yıl önce yansıttığı görülmüştür.” Dolayısıyla oran analizi beş yıllık rotayı gösteren bir kutup yıldızı gibidir. Ancak ara sıra başımızı kaldırıp yıldızlara bakmak gerekir. “Oranlar tek bir yılın veya dönemin finansal tabloları kullanılarak hesaplandığı için yöntem statik analiz yapılmasını sağlar. Ancak işletmenin geçmiş yıllarına ait oranlar karşılaştırılmak suretiyle dinamik analiz yapılmasına da olanak sağlanmış olur”. Çoğunlukla günlük işlemler içinde işletmenin orta ve uzun vadeli hedefleri gözden kaçırılmaktadır. İşletmenin gelecekle ilgili rotasını görmek ve gereken önlemleri almak yöneticilerin asli görevidir. Birden fazla yılla çalışarak dinamik analizler elde ederek işletmenin uzun yol haritasına bakmak daha doğru ve etkin kararlar alınmasını kolaylaştırır. “Muhasebe uygulama ve politikalarında veya finansal raporlamada, tekdüzen uygulamalarının olmadığı durumlarda hem işletmeler arası karşılaştırmalar hem de işletmenin kendi dönemleri arasındaki karşılaştırmalar anlamını yitirebilir. Örneğin işletmeler farklı amortisman yöntemleri kullanabilirler”. Türkiye Sigorta Birliği (TSB) şirket mali sonuçlarını tek bir formatta toplayıp yayınlayarak hem sektörü denetlemekte hem de mali sonuçları kamuoyu ile paylaşarak şirketlerin birbirleriyle karşılaştırma yapmalarına olanak sağlamaktadır. “Yöneticiler ve denetçiler hem olumlu sonuçlara hem de olumsuz sonuçlara dikkatle bakmalı, orandaki pay ve payda kalemleri ayrıca incelenmelidir (Çömlekçi, 2010; 223-224)”. Oran analizinde birçok veri mevcuttur, verilerin fazla olması bu görevi zorlaştıran etkenlerin başında gelmektedir. Fazla veri kirliliğe neden olmakta ve veri kirliliği üst düzey yöneticilerin karar vermeleri zorlaştırmaktadır.

İşletmenin faaliyetleri sırasında oluşan karlılık, likidite gibi bazı sorunların karşılanabilmesi, sermaye ihtiyacının ortaklar tarafından yerine getirilmesi gibi sorunlar kısa vadede çözülmeyebilir. Dönemsel olarak sektörde, ülke ekonomisinde veya küresel ekonomide gerçekleşen dalgalanmalar da şirketlerin finansal tablolarını önemli ölçüde etkileyebilir. Dolayısıyla yıllar itibariyle gerçekleşen dalgalanmaları azaltmak için bir şirketi hem kısa hem de orta vadede değerlendirmek gerekir.

Hayat dışı sigorta şirketi olarak toplamda 38 firma vardır ve her bir şirketin etkisi farklı olmaktadır. Bu nedenle Akın ve Ece “Şirketlerin, sigorta sektörü içindeki ağırlığı da ayrıca değerlendirilebilir (Akın ve Ece, 2013; 89-105)” önerisini dile getirmektedirler. Böylece sermayesi güçlü olanla sektöre yeni başlayan veya ayrılmak üzere olan firmaların etkileri farklı bir şekilde değerlendirilebilir. Örneğin iflas veya kapanma aşamasında olan şirketlerin verileri elenerek aktif işletmelerin ortalaması ele alınabilir. Buna paralel olarak sektördeki ilk on firma veya ilk beş firma sektör ortalaması olarak kabul edilebilir.

İşletmeyi her açıdan değerlendirmek isterken çok sayıda oran kullanılması, acil işlerle önemli ilişkilerin gözden kaçırılmasına neden olabilir. Bu bakımdan oranların anlamlı ve faydalı hale getirilmesi önemlidir. Örneğin likidite oranının % 120 olmasının, mali karın yazılan primlere oranının % 4 olmasındaki etkiyi nasıl değerlendirmek gerektiği sorusu cevapsız kalmaktadır. Onlarca oran arasındaki ilişkiyi değerlendirmek profesyoneller için de kolay olmamaktadır.

İşletmenin oranları tek başına yeterli değildir, bu oranlar sektörle karşılaştırılmalıdır. Nitekim Koç-Yalkın, 1982 ve 1983 yıllarına ait, 28 sektör için, İTO tarafından 1986 yılında yayınlanan çalışmada farklı sektörlerdeki mali oranları yukarı kartil, medyan ve aşağı kartil şeklinde aktarmaktadır (Koç-Yalkın, 1988; 251-258). Böylece TDHP henüz uygulanmadan de oran analizi konusundaki çalışmaların sektör bazında yapıldığını, gelişen teknoloji ve internet sayesinde bu çalışmaların daha da derinleşmesi gerektiği söylenebilir.

Genel olarak bazı mali oranlarda belli bir oranın üstü veya altı tercih edilmekle birlikte bu oranlar her zaman kesin bir değer ifade etmeyebilir. Örnek olarak cari oranın sınai ve ticari işletmeler için 1,5 olması tavsiye edilir. Bu oranın üzerinde olması şirketin likiditesinin yüksek olduğu anlamına gelirken aynı zamanda işletme fonlarının etkin kullanılmadığı anlamını da taşır. Bu nedenle puanlama yaparken sektör ortalamasını almak daha doğru sonuçlar verebilir. Nitekim sektördeki dört yıllık cari oran ortalamasının 1,17 olduğu görülmektedir. Özellikle sigorta sektöründe dönemsel anlamda farklılıklar, gelir ve gider karşılıklarının hesaplanmasındaki belirsizlikler nedeniyle finansal raporlarda yıllık bazda çeşitli dalgalanmalar olmaktadır. Oran analizinin sektörle kıyaslanması yanında tüm işletmelerin birbiriyle karşılaştırılması da birçok işletme için önem taşımaktadır. Dolayısıyla şirketlerin sektörle kıyaslanmasına ek olarak sektörün lokomotif veya belli bir firmasıyla kıyaslanması da gerekli olabilir.

Yukarıda bahsedilen nedenlerden dolayı oran analizinin etkinliğinin arttırılması bütün sektörler için önem taşımaktadır. Bu çalışma oran analizinin etkinliğini arttırmak üzere bir şirketin oranlarının sektörle veya sektördeki herhangi bir firma ile karşılaştırılması ve bu kıyaslamanın PUANLAMA YÖNTEMİ ile yapılması düşüncesi ile ortaya çıkmıştır.

Çalışmada Ziraat Sigorta A.Ş.’nin finansal tablolarındaki dört yıllık veriler hayat dışı (elementer) sigorta sektörü verileriyle karşılaştırılmıştır. Ziraat Sigorta ve hayat dışı sigorta sektörünün mali verileri dört ana grup altında, Başpınar’ın 2005 yılında yapmış olduğu çalışmada kullanılan ve genel kabul görmüş toplam 21 oran ile hesaplanmıştır (Başpınar, 2005; 5-35). Bulunan şirket ve sektör oranları birbirleriyle kıyaslanarak her bir oran ayrıca puanlanmış ve sonuçta puanlar toplanarak şirketin finansal notu bulunmuştur. Böylece 38 şirkete ait, dört yıllık mali raporlardaki ikiyüzbine yakın (174.192) muhasebe hesap sonucu 200 orana indirgenerek birbirleriyle karşılaştırılmış ve hesaplamalar sonucunda bu rakamlar tek bir sonuca indirilmiştir.

- PUANLAMA YÖNTEMİYLE İLGİLİ ÇALIŞMALAR

Oran analizi ile ilgili daha önce yapılan çalışmalar analizin etkinliğini artırmaya katkı sağlamakla birlikte burada yapılan puanlama yöntemi kullanılmamıştır. Önceki çalışmalar, esas olarak birbirlerine benzer nitelikte olup oranlara belli bir katsayı verilmesi ve bu katsayılara göre şirketin kredi yeterliliğinin hesaplanması amacına yöneliktir. Bundan farklı olarak Borsa Finans analizinde farklı sektörlerdeki şirketlerin birbirlerine göre sıralaması oranlar yoluyla yapılmakta ve müşteriler için borsada faaliyet gösteren firmaların birbirlerine üstünlükleri hesaplanmaktadır. Bu çalışmaların içeriklerinin burada kısaca özetlenmesinde fayda vardır.

- Analitik Hiyerarşi Süreci (AHS) Yöntemini Kullanan Bir Kredi Değerlendirme Sistemi (2000)

Bu çalışmada AHS yöntemi kullanılarak bir kredi değerlendirme modeli geliştirilmeye çalışılmış, Karlılık, Mali Yapı, Aktif Yapı ve Likidite Durumu kapsamında ölçülen mali oranlarla, sübjektif kredi değerliliği, sektör durumu ve teminatları beraberce değerlendiren bir model olarak kurgulanmıştır. AHS yöntemi gereği yukarıda sayılan ana kriterler alt kriterlere ve ölçüm kriterlerine hiyerarşik bir yapıda ayrıştırılmış, ardından da bunların ağırlıklı puanları hesaplanmıştır. Daha sonra ölçüm kriterlerine verilen performans puanları ağırlıklı puanlar ile her bir alt grup içinde çarpılıp ana kriter puanları ile toplanarak toplam kredi puanı bulunmuştur. (İç ve Yurdakul, 2000; 1-14)

Çalışmada ayrıca “Söz konusu bu işlemler; konusunda uzmanlaşmış, bankacılık ve diğer sektörleri iyi tanıyan, Dünyadaki ve Türkiye’deki ekonomik ve sosyal gelişmeleri yakından takip edebilen uzman kişiler tarafından gerçekleştirilmelidir. Ancak böylece tutarlı sonuçlar veren ve sağlam temellere oturan bir model oluşturmak mümkün olabilecektir.” denilerek, oranları matematiksel olarak hesaplamanın yetersiz olduğu, şirketi bütünüyle yorumlamanın ayrı bir uzmanlık gerektirdiği belirtilmektedir.

- Kredi Taleplerinin Değerlendirilmesinde Bilgisayar Destekli Mali Analiz Sonuçlarının Puanlaması ve Bir Model Denemesi (2009)

Bu çalışmada da kredi kurumları için bir kredi değerlendirme modeli geliştirilmiştir. Kredi taleplerinin değerlendirilmesi konusunda bankalar başta olmak üzere hemen hemen tüm kredi kurumlarında genelde paket programlar kullanılmaktadır. Bu paket programlar özellikle oran analizlerini kullanarak kredi çözümleri üretmeye yönelik geliştirilmişlerdir. Oysa mali tablolar analiz tekniklerinin birlikte kullanılması daha etkin sonuçlar verebilecektir. Geliştirilen bu model ile mali tablolar analiz tekniklerinden; karşılaştırmalı tablolar analizi, dikey analiz tekniği, oran analizleri ve nakit akım tablosu ayrı ayrı analiz edilmektedir. Daha sonra elde edilen sonuçların yorumlanmasıyla işletmenin bugünkü ve gelecek bakışıyla likidite, kârlılık, borç ödeme gücü gibi mali yapısı görülebilmektedir. Her analiz tekniği için ayrı bir puan hesaplanmış, oluşan tüm puanlar üzerinden tek bir kredi notu elde edilmiştir. Bütün bu işlemlerin ardından işletmenin kredi notu Puanlama Modeli tarafından otomatik hesaplanmakta ve Puanlama Modeli Ölçeği’ndeki kredi notuna karşılık gelen kararın önerilmesiyle süreç sona ermektedir (Sevim vd., 2009; 83-101). Esasen burada tek bir kredi notundan söz edilmekle birlikte sektörle karşılaştırma yapılmadan, uzmanların sübjektif değerlendirmelerine bağlı bir hesaplama yapılmaktadır.

- Analitik Hiyerarşi Süreci (AHS) İle Kredi Derecelendirme Analizi Üzerine Bir Model Önerisi (2010)

Bu çalışmada kredilendirme sürecine ilişkin bir derecelendirme modeli geliştirilmiştir. Bu amaçla analitik hiyerarşi süreci kullanılarak kredi kuruluşunun kredi verme sürecinde firmaların temel performans göstergesi olarak kullandıkları finansal oranları hangi ağırlıklarla değerlendirmeleri gerektiğine ilişkin bir model geliştirilmiştir. Bu amaçla 5 ana kriter altında 24 finansal oran alt kriter olarak kullanılmış, bu kriterlerin kredibilite üzerinde ne derece etkili olduğu analitik hiyerarşi süreciyle saptanmıştır. Çalışma sonucunda kredi kuruluşlarının kredilendirme sürecinde kategori adları içerisinde en fazla faaliyet devir hızlarını göz önünde bulundurdukları, buna karşılık finansal yapı oranlarının ise en az öneme sahip kriter olduğu saptanmıştır. Kuşkusuz bu değerlendirme sektörel anlamda bazı değişiklikler içerebilmektedir. Bununla birlikte finansal oranlar içerisinde, kredi kuruluşlarının kredilendirme sürecinde en fazla kısa vadeli borçlarını ödeyebilme yeteneği ve özsermaye karlılığı üzerinde durdukları, buna karşılık toplam aktif içerisinde dönen varlıklar payının kredi kuruluşları için en az önem arz eden kriter olduğu saptanmıştır (Akkaya ve Demireli, 2010; 319-335). Çalışmada ayrıca daha önceki çalışmaların özeti ve kısa bir değerlendirmesi yapılmıştır.

- Borsa, Finans ve Eğitim Portalı – Borfin Analizi

Borfin Analizinde, kullanıcı tarafından belirlenen sektör veya endekse bağlı tüm şirketler için, puan analizi yapılabilmekte, şirket performanslarına göre, farklı oranlar için, şirketlerin aldıkları puanlar ve total puan sıralaması tablo olarak sunulmaktadır. Kullanıcı, her oran için, toplam puanlama içinde farklı bir ağırlık belirleyebilmekte,

Resim 1 : Borsa, Finans Analizi

Resim 1 : Borsa, Finans Analizi

Azalan veya artan sınıflandırma yapabilmektedir. Bu analiz ile, finansal göstergelerine göre öne çıkan hisseler belirlenebilmektedir (Borsa Finans, 2018). Resim 1’de Borsa, Finans ve Eğitim portalının internet sitesindeki görüntüsü verilmiştir.

- ORAN ANALİZİNDE DİKKAT EDİLECEK KONULAR

Oran analizi bilanço ve gelir tablosundaki değerlerle birlikte ele alınır. Bu nedenle yatay ve dikey analizden daha etkilidir. Oran analizi sadece finansal tablolardaki rakamların birbirlerine oranlanması olarak ele alınmamalıdır. Yorumlanırken ve sektörle karşılaştırılmasında dikkat edilmesi gereken unsurlar vardır.

- Oran Analizinin Yorumlanması

Bilanço ve gelir tablosu kalemlerinin birbirine oranları kolaylıkla yapılabilir. Önemli olan bunun yorumlanmasıdır. Yorumlamada dikkat edilmesi gereken temel kriterler şunlardır;

- Sadece bir oranla yetinilmemelidir.

- Oranların genel durumu göz önüne alınmalıdır.

- Sektör durumu ve sektör ortalaması ile birlikte kıyaslanmalıdır.

- Analiz sadece tek bir yıl ile sınırlı kalmamalıdır.

Bu çerçevede oran analizi yapılırken;

- Birden fazla dönem dikkate alınmalı;

- Sektör oranları hesaplanmalı;

- Sektör ile karşılaştırma yapılmalıdır.

Sektör ile karşılaştırma yapılmayan oran analizi eksiktir, yetersizdir, hatalara açıktır.

- Sektör Analizinde Zorluklar

- Farklı sektörlerdeki piyasa gerçekleri, oranları farklı hale getirir.

- İşletmelerin muhasebeye bakış açıları, muhasebeyi kullanma nedenleri farklıdır.

- Gıda sektöründeki içecek firmalarının analizinde süt üreticisi firma ile gazoz üreticisi firmanın faaliyet şekilleri bile birbirinden çok farklıdır.

- Benzer özellikteki firmaları bulmak çok zorlu bir çalışmayı gerektirir.

- Sigorta Sektörünün Özellikleri

- Tek bir hesap planı kullanılır / TDHP’ndan farklıdır.

- Bazı finansal oranlar sigorta sektörüne özeldir.

- Bilançolar toplu olarak Türkiye Sigorta ve Reasürans Şirketleri Birliği (TSB) internet sitesinden alınabilir (http://www.tsb.tr/)

- Geçmişe dönük bilanço ve gelir tabloları vardır.

- Sigorta şirketlerinin faaliyetleri sadece YMM’ler tarafından değil, aynı zamanda sigorta konusunda uzman aktüerler tarafından denetlenerek Hazine Müsteşarlığı – Sigorta Genel Müdürlüğü’ne raporlanır.

- Sigorta Sektöründe Oran Analizi ve Puanlama Yöntemi

Hayat dışı sigorta şirketleri ile Hayat ve Emeklilik şirketlerinin ayrı sektör bilançoları vardır. Sigorta sektöründe bile alt sektör ayırımı ciddi önem taşımaktadır. Hayat ve emeklilik şirketleri temel olarak fon biriktirip müşterilerine kazanç sağlamayı temel edinirken, hayat dışı şirketler müşterilerinin risklerini satın almaktadırlar.

Sektöre ait 2013, 2014, 2015 ve 2016 yıllarına ait bilanço ve gelir tabloları www.tsb.org.tr sitesinden alınmıştır. Dört yıllık finansal verilerin oran analizi yapılarak, statik yerine dinamik bir analiz yapılmış, bununla da yetinilmeyerek dört yılın ortalamaları alınarak işletmelerin yıllık finansal dalgalanmalarının etkisi azaltılmaya çalışılmıştır.

Gerek yıllık, gerekse dört yıllık ortalama veriler sektör oranları temel alınarak puanlama yöntemi ile sektördeki bir şirketin finansal performansı hesaplanmıştır.

- Sektör Değerleri Temel Alınarak Yapılan Puanlama

- Her bir oran hem kendi içinde dört yıllık, hem de dört yılın ortalama değerleri sektör oranlarıyla hesaplanmış, ayrıca finansal oran gruplarının ortalaması alınarak şirketin finansal analizi yapılmıştır.

- Sektöre göre ±% 10 farklılık sektör ile aynı olarak kabul edilmiş ve sıfır puanla değerlendirilmiştir.

- Sektöre göre ± % 10 sapma dışındaki oranlar, -100 ile +100 arasında değerlendirilmiştir.

- Bazı şirketlerin oranları sektörden çok fazla sapma gösterdiğinden bir orandaki sapmanın sonuçları etkilememesi için -100 ve + 100 değerleri ile sınırlandırılmıştır.

- Sigorta sektöründe oranların ağırlıkları ve olması gereken değerlerle ilgili yeterli veri bulunamadığından, kullanılan 21 oranla ilgili puanlama yapılırken;

- Her bir oran eşit ağırlıkla,

- Değerlendirmeye alınan yılların sektör oranlarıyla,

- 2013, 2014, 2015 ve 2016 yıllarındaki sektör oranlarının ortalamasıyla değerlendirilmiştir.

- Oranlara verilen puanlar toplanarak şirketin sektöre göre hem her bir yıla ait değerler hesaplanmış, hem de dört yıllık ortalama finansal değerler bulunmuştur.

- Bu arada, finansal oran analizlerinin her zaman birebir sonuçlar vermediğine, sadece şirketin geçmişteki performansının ve gidiş yolunun anlaşılabilmesi açısından yöneticilere yardımcı olması amacıyla hazırlandığına dikkat edilmelidir.

- Bu çalışma aynı zamanda sektör ortalaması yerine sektördeki bir şirketin oranları temel alınarak bir şirketin puanlaması yapılabilir. Böylece sektördeki tüm şirketlerin birbirleriyle karşılaştırmaları yapılarak yöneticilere daha önce çalıştıkları veya hedef aldıkları şirketlerle birlikte çok daha detaylı karşılaştırmalar yapılması sağlanabilir.

Bu çalışmalarda kriz dönemlerindeki bilanço, gelir tablosu ve finansal oranlar farklılık gösterebileceği için normal dönemlerin karşılaştırılması daha doğrudur.

- SEKTÖR ORTALAMASININ DEĞERLENDİRİLMESİ

Hayat dışı sigorta sektöründeki şirketlerin 2013 – 2016 Yılları arasında finansal tablolarına göre sektörün finansal oranları Tablo 1’de gösterilmiştir. Yıllar itibariyle faaliyet gösteren firma sayılarında değişiklik olmuştur. Buna göre 2013 yılında faaliyet gösteren firma sayısı 37 iken, 2014 yılında 39, 2015 ve 2016 yıllarında ise 38 olarak gerçekleşmiştir.

Bu çalışmanın biraz daha hassaslaştırılması amacıyla tüm şirketlerin sektör ortalamasına alınması yerine daha az şirketle yapılması da mümkündür. Böylece kapanmak veya el değiştirmek üzere olan veya yeni açılan şirketlerin sektör genel oranını etkilemesi engellenmiş olur. Aynı şekilde şirketler A, B, C kategorilerine ya da onlu sınıflara ayrılarak daha hassas analizler yapılması mümkündür. Örnek olarak sektörde yer alan şirketlerin sermaye miktarlarına göre bir sınıflandırma yapılabilir. Böylece daha hassas çalışmalar yapılarak çalışmalar arasındaki farklar daha net bir şekilde değerlendirilebilir.

Sektörün dört yılı dört finansal oran grubu açısından şöyle değerlendirilebilir;

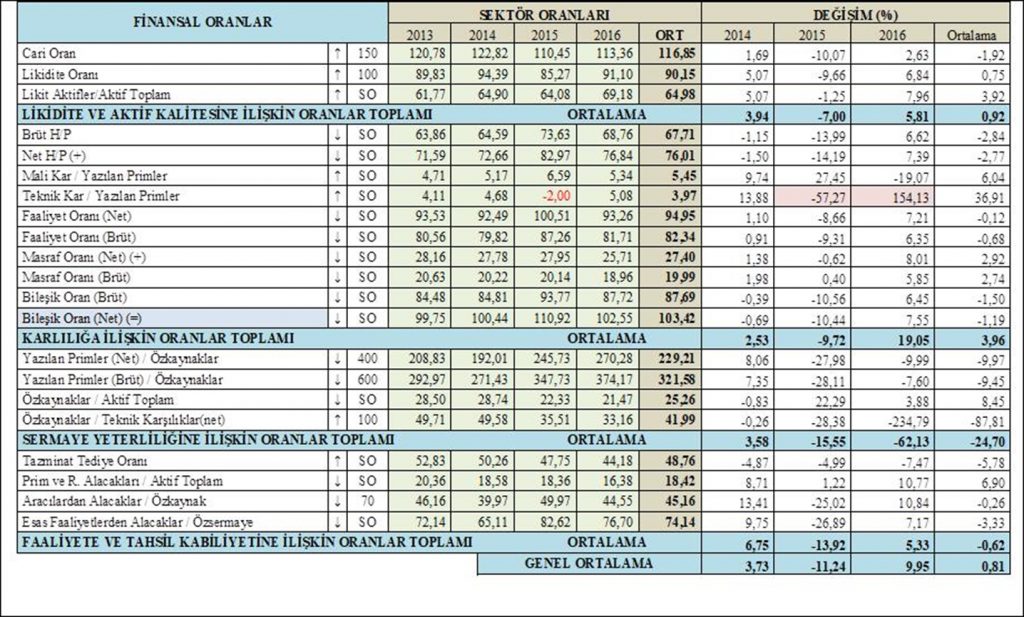

Likidite ve aktif kalitesine ilişkin sektör oranlarına bakıldığında bir önceki yıllara göre 2014 yılı % 3,94 artış, 2015 yılında % 7 düşüş ve 2016 yılında 5,81 artışa karşılık, dört yıllık süreçte likidite oranlarının % 0,92 oranında arttığı, yani son dört yıllık süreçte likidite ve aktif değerlerde ciddi bir değişim olmadığı görülmektedir. Dört yıllık bu süreçte cari oranda yedi puanlık düşüşe rağmen, likidite oranının aynı kaldığı, likit aktiflerin arttığı görülmektedir.

Karlılığa ilişkin oranlar dikkate alındığında 2015 yılında “Teknik Kar/ Yazılan Primler Oranı”nın 1,90 negatif olduğu görülmektedir. Oranların ciddi olarak değiştiği göz önüne alınarak ve negatif oranlarla hesaplamanın zorluğunu ortadan kaldırmak için bu oran 2,00 şeklinde değiştirilmiştir. Bu durumun 2015 Yılında 38 şirketten 24 şirketin oranının negatif olmasından kaynaklandığı görülmüştür. Buna göre negatif olan tüm şirketlerin bu oranı puanlamaya olumsuz olarak yansıtılmıştır. Karlılık oranlarındaki on oranın ortalamasına bakıldığında 2014 yılında ortalama % 2,53 artış söz konusu iken, 2015 yılında % 9,72 azalış, 2016 yılında da % 19,05 artış görülmektedir. Değişim oranı ortalamada % 2,06 olarak görülmekle birlikte dört yıllık süreçte oranlardan ikisinde olumu değişim gözlenirken, sekiz oranda olumsuz değişim görülmektedir. Bu olumsuzluk 2015 yılındaki değerlerden kaynaklanmaktadır.

Sermaye oranlarının dört yıllık karnesi de olumlu değildir. Üç oranda olumsuz değişim söz konusu iken, sadece “Özkaynaklar / Aktif Toplamı” oranında olumlu bir değişim görülmektedir. Bu verileri sektör açısından değerlendirdiğimizde sektörde sermaye gelişimi olmadığı şeklinde değerlendirilmelidir.

Faaliyet ve Tahsil Kabiliyetine İlişkin Oranlarda da dört yıllık süreçte genel olarak olumsuz bir değişim söz konusudur. Diğer oranlarda ve ortalamalarda olduğu gibi 2015 yılındaki ciddi düşüş, aritmetiksel olarak 2016 yılını ve değişim oranlarını olumlu olarak değiştirmiş gibi görünse bile aslında 2013 ve 2014 yıllarındaki değerlere yetişemediği görülmektedir.

Değişim ortalamalarında sektörün dört yıllık performansında finansal oranlarda ciddi bir düşüş görülmektedir. 2017 Yılında trafik sigortalarındaki tarifelerin düşürülmesi ile oranların daha da olumsuz etkileneceği söylenebilir.

TABLO 1: 2013 – 2016 YILI HAYAT DIŞI SİGORTA ŞİRKETLERİNİN SEKTÖREL FİNANSAL ORANLARI

TABLO 1: 2013 – 2016 YILI HAYAT DIŞI SİGORTA ŞİRKETLERİNİN SEKTÖREL FİNANSAL ORANLARI

Son olarak Tablo 1’deki oranlarda uygulamacılara kolaylık olması açısından virgülden sonra iki hane gösterilmiştir. Burada yapılan hesaplamalarda virgülden sonraki hanelerin etkisi fazla olmadığından bundan sonraki tablolarda oranlar tam sayı olarak gösterilecektir.

- “HAYAT DIŞI” SİGORTA SEKTÖRÜNDE PUANLAMA YÖNTEMİNİN UYGULANMASI VE ZİRAAT SİGORTA ÖRNEĞİ

Ziraat Sigorta’nın bilanço ve kar zarar tablosundaki verilere göre finansal oran analizleri yapılmış, sektör verileriyle karşılaştırılarak 21 adet oran değerlendirilmiştir. Oranların olması gereken veya sektör ortalamasına (SO) göre durumları incelenerek sektör ortalamasının üzerindeki değerler için +100 ve sektör oranlarından düşük değerler için de -100 arasında puanlamaya tabi tutulmuştur. Şirket ortalamasına eşit ve yakın olan oranlar sıfır, sektörün altında olan oranlar negatif, sektörün üstünde olan oranlar ise pozitif değerler olarak değerlendirilmiştir. Bu çalışmaya göre Ziraat Sigorta şirketinin dört yıllık ortalama finansal oran puanlamasındaki sonucu toplamda 406 olarak hesaplanmıştır.

- LİKİDİTE VE AKTİF KALİTESİNE İLİŞKİN ORANLAR

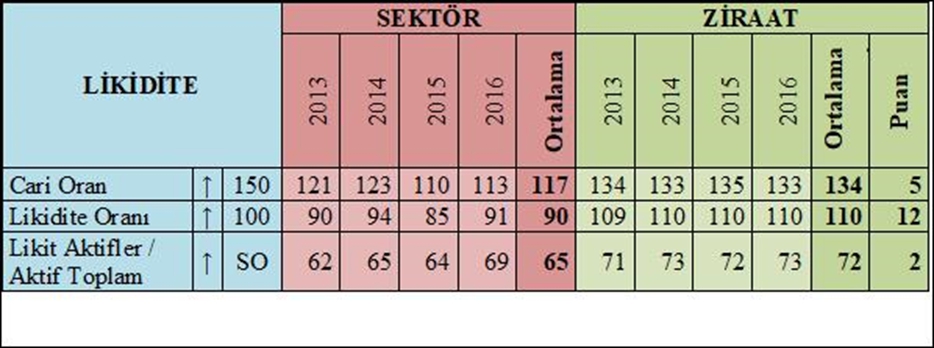

Cari Oran: Bir şirketin kısa vadeli yükümlülüklerini karşılayabilme gücünü ortaya koymakta olup, cari varlıkların kısa vadeli yükümlülüklere oranlanmasıyla ölçülmektedir. Parasal aktiflerin değerlendirilmesi, sigortalılara ve alacaklılara risklerin kolayca ödenebilmesi açısından güven verir. Şirketlerin nakit ve benzeri varlıklarının kısa vadeli yükümlülüklere oranını gösteren cari oran, bir yıllık faaliyet döneminde, yükümlülüklerin şirketin cari varlıklarıyla karşılanma düzeyini göstermesi bakımından tüm şirketler için önemli ve temel gösterge niteliğindedir.

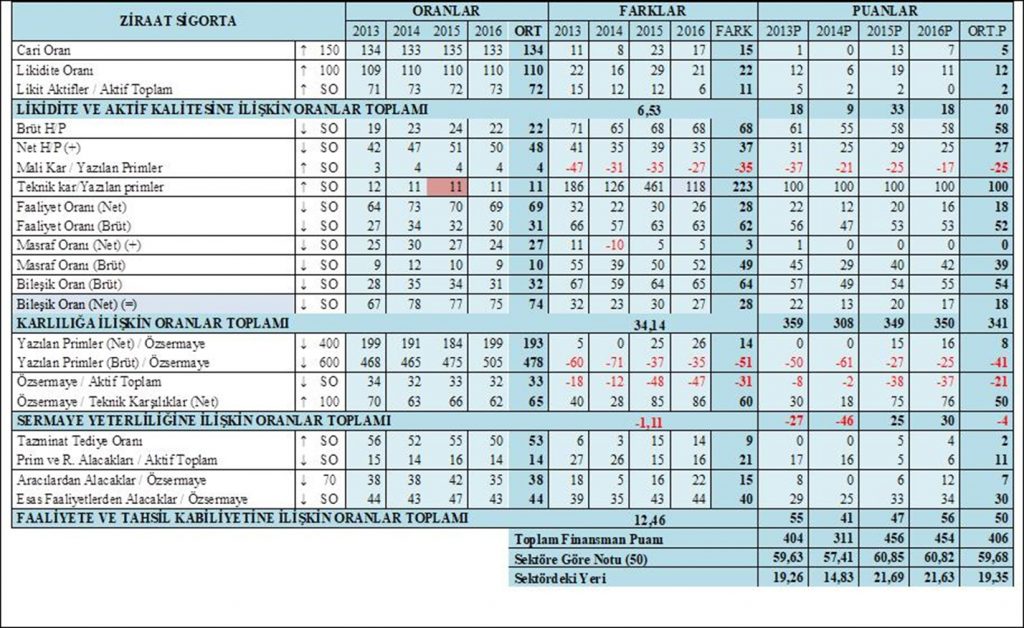

Genel olarak cari oranın % 150 ve üzerinde olması tercih edilen bir durumdur. Sektördeki cari oran ortalaması son dört yıl itibariyle % 117; şirket oranı ise % 134 olup sektörden % 5 yüksek ve ideal orana yakın olduğu belirlenmiştir. 2015 yılında sektördeki düşüşe karşılık şirketin cari oranı artmış ve sektör ortalamasının üzerinde gerçekleşmiştir. (5)

Tablo 2: Likidite ve Aktif Kalitesine İlişkin Oranlar ve Puanlar

Tablo 2: Likidite ve Aktif Kalitesine İlişkin Oranlar ve Puanlar

Likidite Oranı: Likiditesi yüksek olan dönen varlıkların kısa süreli yabancı kaynakları karşılayabilme gücünü ortaya koymaktadır. Genel olarak likiditenin kısa vadeli yükümlülüklere eşit veya yüksek olması tercih edilir.

Sektörde 2014 Yılında nakit varlıklar, 2015 yılında finansal borçlar ve sigorta teknik karşılıkları, 2016 yılında da nakit varlıklardaki artışlar likidite oranındaki değişimlerde etkili olmuştur.

Sektörün dört yıllık likidite oranı % 90 olarak gerçekleşirken Ziraat Sigorta’nın likidite oranı % 110 olarak sektörün % 12 üzerinde gerçekleşmiştir. Yine 2015 Yılında sektör likiditesinin azalmasına rağmen şirket oranı değişmemiştir. (12)

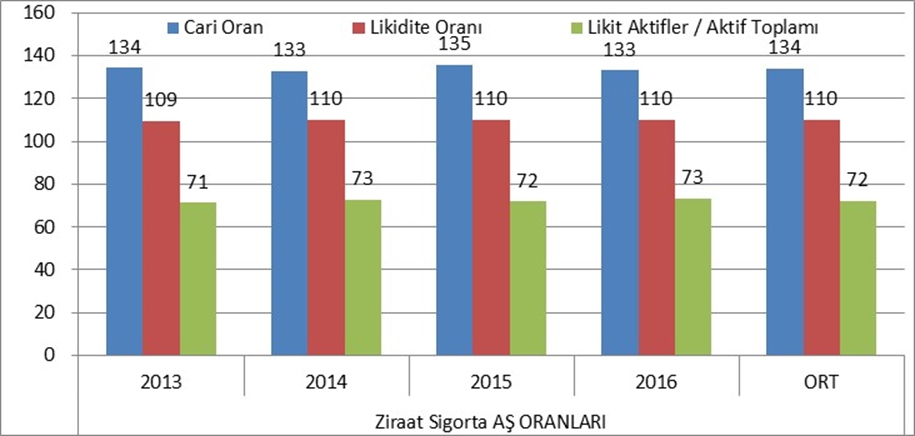

Grafik 1: Likidite Oranları

Grafik 1: Likidite Oranları

Likit Aktif Oranı: Likit aktiflerin toplam aktiflere olan oranı yani kasa, banka ve menkul değerlerin aktif toplamı içindeki oranıdır. Son dört yıllık sektör ortalaması % 65; şirket ortalaması ise % 72 olarak hesaplanmıştır. Şirket oranı sektörün % 11 üzerinde olmasına rağmen söz konusu oranın % 60-65 aralığında olması aktif varlıkların daha etkin kullanımı açısından tavsiye edilir. (2)

- KARLILIĞA İLİŞKİN ORANLAR

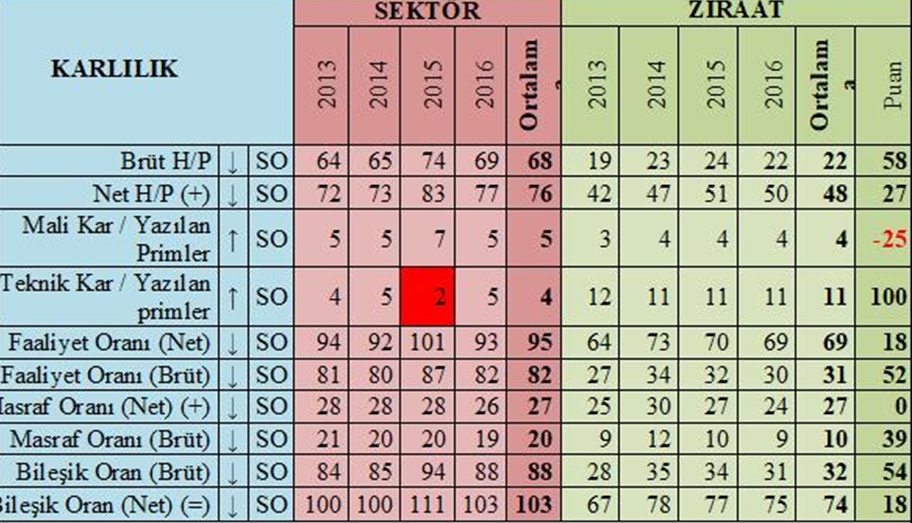

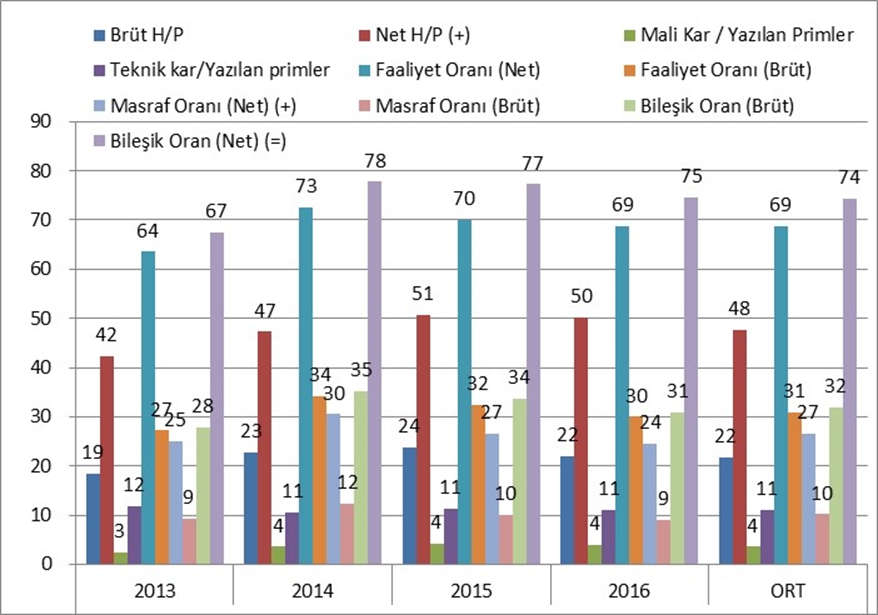

Brüt Hasar Prim Oranı: Ödenen hasarlar ile muallak hasar karşılıkları toplamından devreden muallak hasar karşılıklarının çıkarılmasıyla bulunan toplam değerin, cari yıl alınan primler ile devreden kazanılmamış primler karşılığı toplamından, kazanılmamış primler karşılığının çıkarılması ile bulunan toplam değere oranıdır. Sektör ortalaması % 68; şirket ortalaması da % 28 olarak hesaplanmıştır. Buna göre şirket oranı sektör ortalamasına göre % 68 daha iyi bir performans göstermiştir. (58)

Net Hasar Prim Oranı: Ödenen net hasarlar ile net muallak hasar karşılıkları toplamından net devreden muallak hasar karşılıklarının çıkarılmasıyla bulunan toplamın cari yıl alınan net primler ile devreden net kazanılmamış primler karşılığı toplamından, net kazanılmamış primler karşılığının çıkarılması ile bulunan toplama oranıdır. Sektör ortalaması % 76; şirket ortalaması ise % 48 olarak hesaplanmış ve şirketin sektör ortalamasından % 37 daha iyi olduğu tespit edilmiştir. (27)

Tablo 3: Karlılığa İlişkin Oranlar ve Puanlar

Tablo 3: Karlılığa İlişkin Oranlar ve Puanlar

Mali Kar / Yazılan Primler Oranı: Yazılan primler karşılığında şirketin mali olarak ne kadar kar ettiğini gösteren orandır. Sektör oranı % 5; şirketin ortalama oranı ise % 4 olarak hesaplanmıştır. Oranlar birbirine yakın gibi gözükse de şirketin oranının sektöre göre % 35 oranında daha az olduğu belirlenmiştir. (-25)

Teknik Kar / Yazılan Primler: Yazılan primler karşılığında şirketin teknik olarak ne kadar kar ettiğini gösteren orandır. Burada 2015 yılı oranı % 1,9 negatif olmakla birlikte burada sektör ortalaması % 2 olarak ele alınmıştır. Sektörün dört yıllık ortalamada % 4; şirketin de ortalama olarak % 11 oranında teknik kar ettiği hesaplanmıştır. Sektör karlılığı düşük olduğundan şirketin yapmış olduğu kar oranı sektör ortalamasının çok üzerinde değerlendirilmiştir. (100)

Faaliyet Oranı (Net): Faaliyet giderlerinin faaliyet gelirlerine net değerler açısından oranıdır. Sektör ortalaması % 95, şirket oranı ise % 69 olarak hesaplanmıştır. Şirket oranının % 100’den düşük olmasının yanında, sektöre göre % 28 oranında daha iyi olduğu belirlenmiştir. (18)

Faaliyet Oranı (Brüt): Genel olarak faaliyet giderlerinin faaliyet gelirlerine oranıdır. Sektör ortalamasının % 82 ve şirket ortalamasının % 31 olduğu hesaplanmıştır. Oranın % 100’den düşük, şirket oranının sektör ortalamasından aşağıda ve % 62 oranında iyi olduğu kaydedilmiştir. (52)

Masraf Oranı (Net): Faaliyet giderlerinin net primlere oranıdır. Dört yıllık ortalamalara göre sektör oranının % 27 ve şirket oranının da % 27 olduğu görülmüştür. Buna göre şirketin sektöre göre eşit masrafla net prim üretimi yaptığı söylenebilir. (0)

Grafik 2: Karlılık Oranları

Grafik 2: Karlılık Oranları

Masraf Oranı (Brüt): Faaliyet giderlerinin brüt primlere oranıdır. Son dört yıllık ortalamalara göre sektör oranının % 20 ve şirket oranının % 10 olduğu hesaplanmıştır. Buna göre şirketin sektöre göre % 49 daha az masrafla prim üretimi yaptığı belirlenmiştir. (39)

Bileşik Oran (Brüt): Hasar prim oranı ile masraf oranının toplamıdır. Sektör oranının % 88 ve şirket oranının % 32 olduğu görülmüştür. Şirketin ve sektörün dört yıllık bileşik oranının ciddi bir değişiklik göstermediği ve şirketin % 64 oranında sektörden iyi durumda olduğu tespit edilmiştir. (54)

Bileşik Oran (Net): Net hasar prim oranı ile net masraf oranının toplamıdır. Sektör oranı % 103 ve şirket oranı ise % 74 olarak hesaplanmıştır. Şirketin net bileşik oranının sektöre göre % 28 daha düşük olduğu ve yıllar itibariyle aynı oranda devam ettiği görülmüştür. (18)

- SERMAYE YETERLİLİĞİNE İLİŞKİN ORANLAR

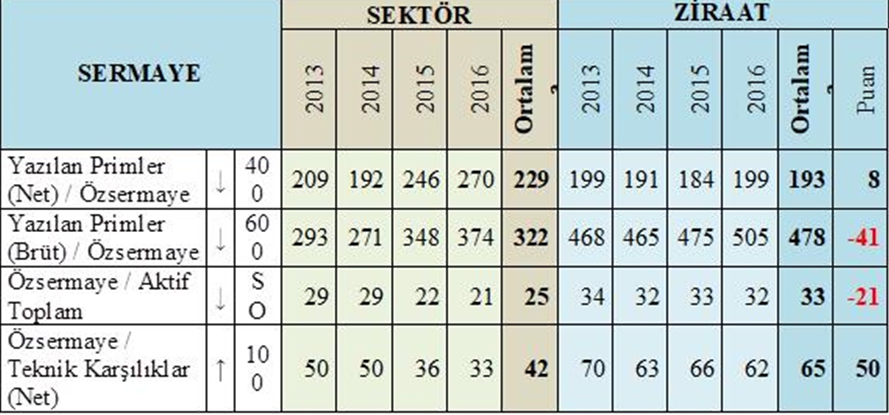

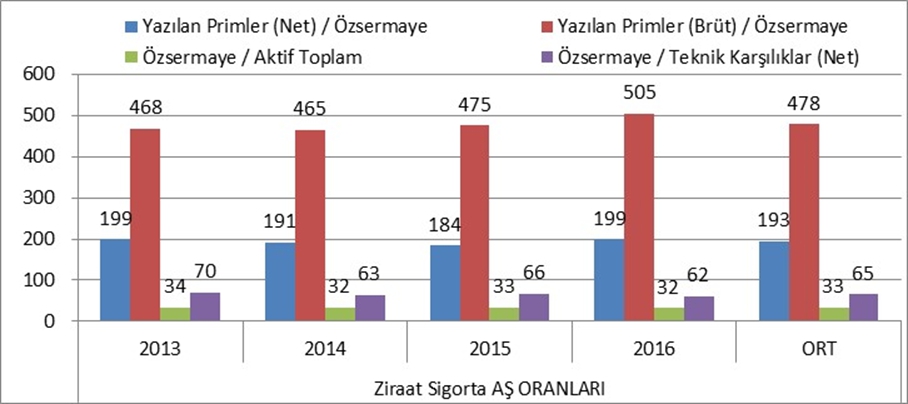

Yazılan Primler (Net) / Özsermaye Oranı: Yazılan net primlerin özsermayeye oranı olup söz konusu oranın dört kattan küçük olması uygundur. Sektör oranının % 229 ve şirket oranının ise % 193 olduğu belirlenmiştir. Şirketin özsermayesine göre yazılan net primlerin % 14 oranında daha düşük olduğu gözlenmiştir. (8)

Yazılan Primler (Brüt) / Özsermaye Oranı: Bu oran, yazılan brüt primlerin özsermayeye oranı olup söz konusu oranın altı kattan küçük olması gerekir. Sektör oranının % 322 ve şirket oranının ise % 478 olduğu görülmüştür. Şirket, özsermayesine göre sektörden daha fazla prim üretmiş, yazılan primler ortalamasının sektörden % 51 oranında daha fazla olduğu tespit edilmiştir. (-41)

Tablo 4: Sermaye Yeterliliğine İlişkin Oranlar ve Puanlar

Tablo 4: Sermaye Yeterliliğine İlişkin Oranlar ve Puanlar

Özsermaye / Aktif Toplamı: Aktif toplamı ve pasif toplamı birbirine eşit olduğundan, özsermayenin hem aktifler, hem de pasifler içindeki oranıdır. Sektörün dört yıllık ortalama Özsermaye oranı % 25 ve şirketin dört yıllık ortalama özsermaye oranı ise % 33 olarak gerçekleşmiştir. Şirket özsermayesinin sektör ortalamasına göre % 31 oranında yüksek olduğu görülmüştür. (-21)

Özsermaye / Teknik Karşılıklar (Net) : Özsermayenin net teknik karşılıklara oranıdır. Sektör oranının % 42 ve şirket oranının ise % 65 olduğu anlaşılmıştır. Bu oranın % 100’den fazla olması arzu edilmekle birlikte, şirketin özsermayesine göre net teknik karşılıklarının sektörden % 60 oranında daha yüksek olduğu tespit edilmiştir. (50)

Grafik 3: Sermaye Oranları

Grafik 3: Sermaye Oranları

- FAALİYETE VE TAHSİL KABİLİYETİNE İLİŞKİN ORANLAR

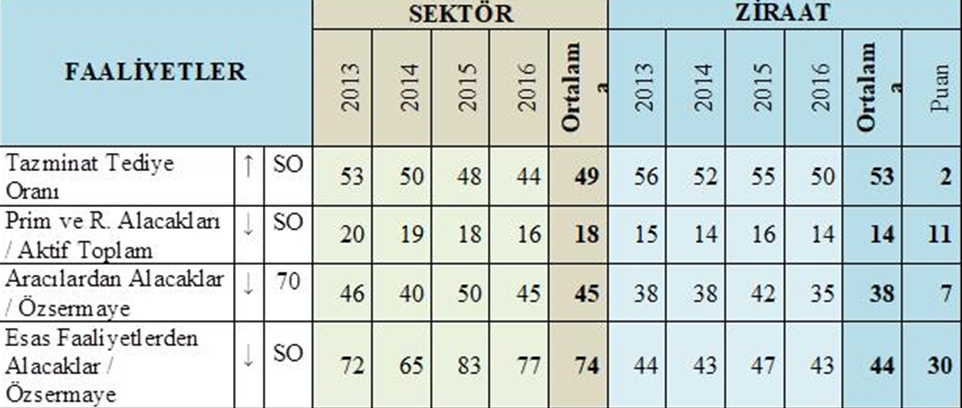

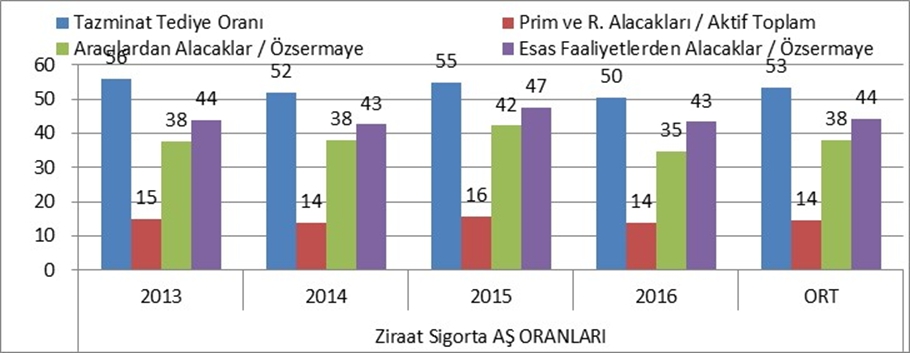

Tazminat / Tediye Oranı: Ödenen brüt tazminatların ve hasarların gerçekleşen brüt tazminatlar ve hasarlar içindeki ödeme oranıdır. Sektör oranının % 49 ve şirket oranının ise % 53 olduğu belirlenmiştir. Şirketin tazminat ve hasar ödeme oranının sektörden % 9 oranında düşük olduğu gözlenmiştir. (2)

Prim ve Reasürans Alacakları / Aktif Toplamı: Aktif toplamı içindeki prim ve reasürans alacaklarının oranıdır. Son dört yıllık sektör oranının % 18 ve şirket oranının ise % 14 olduğu tespit edilmiştir. Şirketin prim ve reasürans alacaklarının aktif toplamına göre sektörden % 21 oranında düşük olduğu görülmektedir. (11)

Tablo 5: Faaliyet ve Tahsil Kabiliyetine İlişkin Oranlar ve Puanlar

Tablo 5: Faaliyet ve Tahsil Kabiliyetine İlişkin Oranlar ve Puanlar

Aracılardan Alacaklar / Özsermaye: Aracılardan alacakların özsermayeye oranıdır. Son dört yıllık sektör oranının % 45 ve şirket oranının ise % 38 olduğu hesaplanmıştır. Şirketin aracılardan alacaklarının özsermayeye göre sektörden % 15 oranında düşük olduğu tespit edilmiştir. (7)

Grafik 4 : Faaliyet Oranları

Grafik 4 : Faaliyet Oranları

Esas Faaliyetlerden Alacaklar / Özsermaye: Esas faaliyetlerden alacakların özsermayeye oranıdır. Son dört yıllık zaman diliminde sektör oranının % 74 ve şirket oranının ise % 44 olduğu tespit edilmiştir. Şirketin esas faaliyetlerinden alacaklarının özsermayeye göre sektörden % 40 oranında düşük olduğu anlaşılmıştır. (30)

- ZİRAAT SİGORTA A.Ş. FİNANSAL ORAN PUANLAMASI ANALİZ ÖZETİ

Sektörün 2013 yılı oranlarına göre, Ziraat Sigorta’nın finansal puanları likidite oranları 18 puan, karlılık oranları 359 puan, sermaye oranları -27 puan, faaliyet oranları 55 puan olmak üzere toplamda 404 puan ile sektör ortalamasının % 19 üstünde bir performans sergilemiştir.

Sektörün 2014 yılı oranlarına göre, Ziraat Sigorta’nın finansal puanları likidite oranları 9 puan, karlılık oranları 308 puan, sermaye oranları -46 puan, faaliyet oranları 41 puan olmak üzere toplamda 311 puan ile sektör ortalamasının % 15 üstünde bir performans sergilemiştir.

Sektörün 2015 yılı oranlarına göre, Ziraat Sigorta’nın finansal puanları likidite oranları 33 puan, karlılık oranları 349 puan, sermaye oranları 25 puan, faaliyet oranları 47 puan olmak üzere toplamda 456 puan ile sektör ortalamasının % 22 üstünde bir performans sergilemiştir.

Sektörün 2016 yılı oranlarına göre, Ziraat Sigorta’nın finansal puanları likidite oranları 18 puan, karlılık oranları 350 puan, sermaye oranları 30 puan, faaliyet oranları 56 puan olmak üzere toplamda 454 puan ile sektör ortalamasının % 22 üstünde bir performans sergilemiştir.

Ziraat Sigorta’nın 2015 ve 2016 yıllarının diğer iki yıla göre daha iyi olduğu, daha önceki sermaye puanlarındaki negatiflikleri bu yıllar itibariyle düzelttikleri, en güçlü alanının karlılık olduğu rahatlıkla söylenebilir.

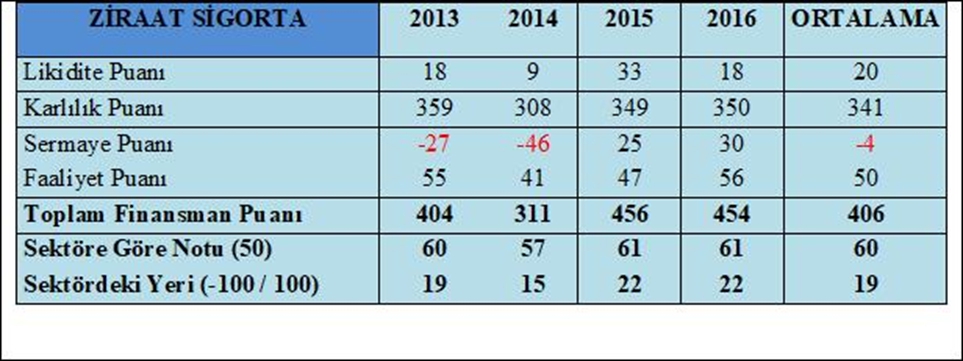

Tablo 6: Finansal Oranların Grup Puan Toplamları ve Ortalamalar

Tablo 6: Finansal Oranların Grup Puan Toplamları ve Ortalamalar

Tablo 6’da dört yıllık sektör ortalamalarına göre, Ziraat Sigorta’nın likidite oranları 20 puan, karlılık oranları 341 puan, sermaye oranları -4 puan, faaliyet oranları 50 puan olarak hesaplanmıştır. Şirketin sermaye puanları 2013 ve 2014 yılında negatif iken 2015 yılı ve sonrasında sektör ortalamasının üzerine çıkmıştır. Sermaye puanındaki

Tablo 7: Ziraat Sigorta’nın Finansal Oranları, Sektöre Göre Farkları ve Puanları

Tablo 7: Ziraat Sigorta’nın Finansal Oranları, Sektöre Göre Farkları ve Puanları

artışın nedeni aslında şirketten değil, sektörden kaynaklanmaktadır. 2015 ve 2016 yıllarında yazılan primlerde ve teknik karşılıklardaki artışlar nedeniyle Ziraat Sigorta’nın sektör karşısındaki sermaye oranlarında bir gelişme gözlenmiştir. Genel olarak istikrarlı bir yönetim sergileyen Ziraat Sigorta’nın toplamda 406 puan ile sektörün % 19 üzerinde bir performans göstermektedir.

Genel olarak oranlar sektör ortalamasının üstünde olmakla birlikte, şirketin en güçlü tarafı karlılığı, en zayıf tarafı ise sermaye yapısı şeklinde görülmektedir. Esasen yıllık kar artışları nedeniyle Ziraat Sigorta’nın sermaye artışına ihtiyaç duymadığı söylenebilir. Sektör ortalama notu 50,00 olmak üzere, Ziraat Sigorta’nın sektöre göre notu dört yıllık ortalamada 600 olarak gerçekleştiği hesaplanmıştır.

- SONUÇ

Tablo 7’de Ziraat Sigorta ile ilgili tüm oranlar ve buna ilişkin olarak hesaplanan puanlar toplu olarak gösterilmiştir. Oran analiziyle ilgili olarak yapılan bu çalışmada bir şirket ile sektörün finansal oranları hesaplanmış ve oranlar birbirleriyle karşılaştırılmıştır. Yapılan karşılaştırmalar not şeklinde bir puana dönüştürülmüştür. Toplamda 38 şirkete ait, dört yıllık finansal veri, toplamda ikiyüzbine yakın muhasebe hesabının sonuçları 200 orana indirgenmiştir.

Tablo 8: Puanlama Yönteminin Yaygınlaştırılmasında Yol Haritası

Birbirleriyle karşılaştırılan bu oranlar sonuçta tek bir puana indirgenmiştir. Böylece yönetici ve denetçilerin bu yöntemle birkaç yılı özet bir şekilde görmeleri, gerektiğinde ilgili yıla veya ilgili oranlara odaklanabilmeleri sağlanmıştır. Aynı şekilde sigorta şirketlerini denetleyen bir kamu kurumu olan Sigorta Genel Müdürlüğü, bu yöntemle şirketleri farklı bir şekilde denetleme imkanına kavuşmuş olacaktır. Çalışmayla ilgili olarak aşağıdaki tespitlerin aktarılması uygun olacaktır.

Bu çalışmada oran analizini daha etkin ve kolay anlaşılabilir hale getirmek için, “hayat dışı” sigorta şirketlerinden birinde “puanlama yöntemi” kullanılarak yapılmıştır. Benzer bir çalışmanın banka ve sigorta dışındaki diğer sektörlerde uygulanması biraz daha zordur, çünkü finansal veriler açısından bilançoların ve gelir tablolarının karşılaştırılmasında, bilgilerin toplanması ve mali tablolar olarak sunulması başlı başına ayrı bir çalışmadır. Finansal verileri “en homojen” olanlardan biri olan sigorta sektörünün analiz edilmesi nedeniyle, diğer sektör ortalamalarına göre daha etkin sonuçlar elde edildiği söylenebilir. Bu nedenle TSB’nin verileri derleyerek kamuoyu ile paylaşması, verilerin kamuoyu ile paylaşılması ve şeffaflık açısından büyük önem arz etmektedir.

Sektör ortalamasındaki oranlar analiz edilirken, sektördeki genel eğilimin doğru olduğunu kabul etmek de her zaman doğru sonuçlar vermeyebilir. Bu nedenle sektör gerek ekonomik gelişmeler, gerekse yasal düzenlemeler çerçevesinde ayrı bir çerçevede incelenmelidir. Bu sorunu aşmanın bir yöntemi, yukarıda daha önceden değinildiği üzere ortalamaya belli şirketlerin dahil edilmesi olabilir.

Bu çalışma, sigorta sektörünün her bir firma için ayrı ayrı dört yıllık bilanço ve gelir tablolarını kapsayan, her bir oranı çok farklı adreslerden alınarak hesaplanan oldukça detaylı excel tablolarından oluşmuştur. Bu çalışmada tablolara ve oranların hesaplanmasına değinilmeden, sadece sonuçlar ele alınmıştır. Tablo 8’de, çalışmanın bundan sonraki aşamalarında neler yapılabileceğini dair bazı örnekler sıralanmıştır. Bu çalışmalarla oranların ağırlıklı olarak analiz edilmesinde puanlama yönteminin kullanılması çalışmayı daha ilerilere taşıyacaktır (Tablo 8-2). Ağırlıklı oranlarla analiz edilen çalışmadaki oranlar arasındaki etkileşimi daha etkin bir şekilde ortaya koyabilir.

Birçok Kurumsal Kaynak Planlaması (KKP – ERP) yazılımında kullanıcının işlemleri yapması esnasında “Kasa alacak bakiyesi vermektedir”, “Stok eksi bakiyeye düşmüştür”, “İlgili hesap ters bakiye vermektedir” şeklinde uyarılar olmaktadır. Bu uyarılara benzer bir şekilde, mali tablolar alınırken “Cari oran kritik seviyeye düşmüştür”, “Faaliyet Oranı, Masraf Oranı, Bileşik Oran … öngörülen seviyenin altındadır” şeklinde uyarılar da yazılabilir. Sadece olumsuz oranlar değil, olumlu oranlarla ilgili yorumlar da yöneticilerin dikkatine sunulabilir. Esasen sadece rakamlardan oluşan mali tabloların oranları ve puanları hesaplanırken gerekli yorumlarla, puanların temel olarak metin şeklinde yorumlanması ve “konuşması” sağlanabilir (Tablo 8-3). Böylece mizan, bilanço veya gelir tablosunun altında ek bilgi olarak bu tür mesajlarla mali yöneticilerin ve şirket yöneticilerinin dikkatlerinin toplanması mümkün olabilir. Sigorta sektörüne özel yazılımlara eklenebilecek bir modül yardımıyla bu oranlar yazılı raporlar haline getirilebilir ve başka sektörlerde de kullanılabilir (Tablo 8-4).

Benzer uyarılar Maliye Bakanlığı tarafından mükelleflere ve mali müşavirlere kullandırtılan e-beyannamede kuruş, bakiye kontrolü gibi kontrollere ek olarak mali oran kontrolleri eklenebilir. Hatta Maliye Bakanlığı sistemlerine yüklenen şirket mali verilerindeki kritik oranlar mercek altına alınabilir ve şirketler zor durumlara düşmeden gerekli uyarılar yapılabilir.

Puanlama yöntemi işletmelerin finansal tablolarındaki farklı yıllar ve farklı kalemlere bakarak tek bir not verilmesi açısından önem taşımaktadır. Çok kısıtlı olarak kullanılan bu yöntemin daha geniş alanlarda değerlendirilmesi, işletme yönetimine alacakları kararlarda yol göstermesi açısından dikkatle değerlendirilmelidir. Aynı zamanda devletin gerek vergiden kaçınma gerekse vergi kaçırma açısından denetimlerine yardımcı olma potansiyeli oldukça yüksektir.

Bütün bunlara ek olarak devletin kontrolü, alacağı vergi ile sınırlı kalmaktadır. İşletmelerin tüm verilerine hakim olan kamu yönetiminin klasik anlamda sadece topladığı vergi kaybını kontrol etmekle yetinmesi yeterli değildir. Aynı zamanda kötüye giden işletmelere “yol gösterici” mahiyette, iyiye giden veya gelişme potansiyeli olan işletmelere de “gelişmelerini sağlayacak” tavsiyeler bu yöntemle verilebilir. Hatta bazı teşvikler veya krediler için şirketlerin büyüme potansiyelleri bu rakamlara bakarak yönlendirilebilir. Yani işletmenin büyüme potansiyeli varsa, işletmenin müracaatını beklemeden yönlendirmek de devletin asli görevleri içinde kabul edilmelidir. Böylece devletin sadece vergi toplayan değil, aynı zamanda yol gösteren danışman olarak geliştirici bir rol üstlenmesi günümüzde devletin çağdaş görevlerini yerine getirmesi ve işletmelere danışmanlık yapması açısından önem taşımaktadır.

Son olarak, 2013-2016 yıllarını kapsayan bu çalışmanın 2017 yılı verileriyle birlikte değerlendirilmesi, özellikle sektörün lokomotifi olan Trafik Sigortalarındaki fiyat düşüşünün sektördeki etkilerinin analiz edilmesini sağlayacaktır. Bu kontrolün gerek kararı veren kamu otoritesi gerekse uygulayan şirketler açısından bu yöntemle yapılmasından çıkan sonuçlar değerlendirilmelidir. Ayrıca, bu çalışmanın yangın, mühendislik, kasko, trafik gibi alt dallar itibariyle de yapılması ve her bir sigorta dalı için sonuçların analiz edilmesi sektörün branş bazında da ileriye gitmesine katkı sağlayacaktır.

KAYNAKÇA

Akın F.; Ece N. (2013), “İMKB’de İşlem Gören Sigorta Şirketlerinin 2006-2010 Dönemi Finansal Performanslarının Analizi”, http://www.mufad.org/journal/ attachments/article/688/6.pdf

Akkaya G. C.; Demireli E. (2010), “Analitik Hiyerarşi Süreci (AHS) İle Kredi Derecelendirme Analizi Üzerine Bir Model Önerisi”, Ç.Ü. Sosyal Bilimler Enstitüsü Dergisi, Cilt 19, Sayı 1, s. 319-335

Başpınar A. (2005), “Finansal Analiz Tekniklerinin Sigorta Şirketi Mali Tablolarına Uygulanması”, http://dergiler.sgb.gov.tr/calismalar/maliye_dergisi/yayinlar/md/ 149/ahmet baspinar.pdf

Çömlekçi F. (2010), “Muhasebe Denetimi ve Mali Analiz”, Anadolu Üniversitesi.

İç Y. T; Yurdakul M. (2000), “Analitik Hiyerarşi Süreci (AHS) Yöntemini Kullanan Bir Kredi Değerlendirme Sistemi” Gazi Üniversitesi Müh. Mim. Fak. Der. Cilt 15, No 1, s. 1-14, http://www.mmfdergi.gazi.edu.tr/article/view/ 1061001230

Koç-Yalkın Y. (1988); “İşletmelerde Mali Analiz Teknikleri”, Turhan Kitabevi, Ankara, 6. Baskı.

Sevim Ş.; Bozdoğan T.; Canbolat M. A. (2009), “Kredi Taleplerinin Değerlendirilmesinde Bilgisayar Destekli Mali Analiz Sonuçlarının Puanlaması ve Bir Model Denemesi”, Uşak Üniv. SBE Dergisi, Uşak Üniversitesi Sosyal Bilimler Dergisi, 2/2, 83-101

Borsa, Finans ve Eğitim Portalı – Borfin Analizi (2018),

http://www.borfin.com.tr/detay/AnalizDetay.aspx?IcerikID=2&IcerikDetayID=180

Türkiye Sigorta ve Reasürans Şirketleri Birliği (TSB) (http://www.tsb.org.tr/)

SİGORTA SEKTÖRÜNDE ORAN ANALİZİ VE PUANLAMA YÖNTEMİ*

Bu makale SAKARYA ÜNİVERSİTESİ İKTİSAT DERGİSİ CİLT 7, SAYI 1, 2018, SS. 70-91’de yayınlanmıştır.

(sakaryaiktisat.com/wp-content/uploads/dergiarsiv/sayi25/TSJE_March2018_70to91.pdf)

Siz de fikrinizi belirtin